英集芯是一家專注于高性能、高品質的數模混合集成電路芯片研發和銷售的IC設計公司。若上市順利,有望成為DC-DC快充芯片第一股,不僅利好自身發展,更將對行業產生重要影響。

英集芯是誰

在剖析招股書之前,讓我們先對英集芯進行深入了解。

英集芯是一家專注于高性能、高品質的數模混合集成電路芯片研發和銷售的IC設計公司。

科技時代,人才最重要,英集芯招攬了不少業內資深人才。作為一家IC設計公司,其優秀的設計團隊來自世界知名大型IC設計公司,擁有10年以上先進的數模混合芯片的設計、生產和測試技術經驗。

英集芯是一家專注于高性能、高品質的數模混合集成電路芯片研發和銷售的IC設計公司。若上市順利,有望成為DC-DC快充芯片第一股,不僅利好自身發展,更將對行業產生重要影響。

英集芯是誰

在剖析招股書之前,讓我們先對英集芯進行深入了解。

英集芯是一家專注于高性能、高品質的數模混合集成電路芯片研發和銷售的IC設計公司。

科技時代,人才最重要,英集芯招攬了不少業內資深人才。作為一家IC設計公司,其優秀的設計團隊來自世界知名大型IC設計公司,擁有10年以上先進的數模混合芯片的設計、生產和測試技術經驗。

產品線方面,英集芯科技在電源管理、電池管理、無線信號處理和高性能音頻信號處理等領域有獨特技術。公司持續推出業界最高性價比的智能數模混合IC,受到眾多客戶的歡迎。目前公司已經形成電源管理、音頻處理和電池管理(含移動電源SOC)三條產品線。

產品線方面,英集芯科技在電源管理、電池管理、無線信號處理和高性能音頻信號處理等領域有獨特技術。公司持續推出業界最高性價比的智能數模混合IC,受到眾多客戶的歡迎。目前公司已經形成電源管理、音頻處理和電池管理(含移動電源SOC)三條產品線。

英集芯始終專注打造于高性能、高品質的SOC芯片。旗下電源管理芯片廣泛應用于智能手機、平板、機頂盒、IPC等眾多領域,得到行業領先的主控商的認可,成為其推薦電源管理IC供應商。

在協議芯片領域,英集芯深耕多年,先后推出了IP2188、IP2218、IP2713T、IP2716、IP2726等經典的快充協議芯片。

同時,英集芯快充協議芯片也創下了相當不錯的成績,包括助力小米9手機實現27W極速快充、獲得高通首張中國芯QC4+認證證書、獲得高通第一張QC5快充芯片認證證書、內地首個通過認證的USB PD識別芯片等。

據充電頭網了解,英集芯USB PD快充協議芯片已經被mophie、努比亞、摩米士、雷柏、聯想、Aukey、綠聯等數百款知名品牌采用。

英集芯經典移動電源SOC芯片有IP5306、IP5209、IP5318、IP5328、IP5566、IP5568等。其中IP5306單一型號出貨量過億顆,成為業界爆款,市占率頗高。

英集芯始終專注打造于高性能、高品質的SOC芯片。旗下電源管理芯片廣泛應用于智能手機、平板、機頂盒、IPC等眾多領域,得到行業領先的主控商的認可,成為其推薦電源管理IC供應商。

在協議芯片領域,英集芯深耕多年,先后推出了IP2188、IP2218、IP2713T、IP2716、IP2726等經典的快充協議芯片。

同時,英集芯快充協議芯片也創下了相當不錯的成績,包括助力小米9手機實現27W極速快充、獲得高通首張中國芯QC4+認證證書、獲得高通第一張QC5快充芯片認證證書、內地首個通過認證的USB PD識別芯片等。

據充電頭網了解,英集芯USB PD快充協議芯片已經被mophie、努比亞、摩米士、雷柏、聯想、Aukey、綠聯等數百款知名品牌采用。

英集芯經典移動電源SOC芯片有IP5306、IP5209、IP5318、IP5328、IP5566、IP5568等。其中IP5306單一型號出貨量過億顆,成為業界爆款,市占率頗高。

新市場開拓方面,根據我愛音頻網報道,英集芯針對TWS真無線耳機推出了數款電源芯片,分別是:IP5511、IP5512、IP5513、IP5516,IP6816,IP5303T-BT,IP5305T-BT,IP5403。滿足不同層次的客戶需求。

英集芯充電盒芯片已經在先鋒、網易、品恒等品牌上批量出貨。 除了以上8款產品,今年英集芯在TWS充電盒市場還會持續推出新的產品。憑借英集芯強大的技術開發實力,深厚的市場底蘊,廣闊的客戶群基礎,為TWS耳機充電盒電源芯片市場注入了新活力。

股東陣容

充電頭網在企業查詢平臺查詢深圳英集芯科技股份有限公司,可以看到主要有六大股東。

新市場開拓方面,根據我愛音頻網報道,英集芯針對TWS真無線耳機推出了數款電源芯片,分別是:IP5511、IP5512、IP5513、IP5516,IP6816,IP5303T-BT,IP5305T-BT,IP5403。滿足不同層次的客戶需求。

英集芯充電盒芯片已經在先鋒、網易、品恒等品牌上批量出貨。 除了以上8款產品,今年英集芯在TWS充電盒市場還會持續推出新的產品。憑借英集芯強大的技術開發實力,深厚的市場底蘊,廣闊的客戶群基礎,為TWS耳機充電盒電源芯片市場注入了新活力。

股東陣容

充電頭網在企業查詢平臺查詢深圳英集芯科技股份有限公司,可以看到主要有六大股東。

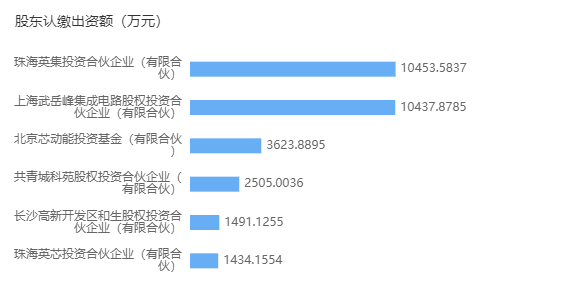

認繳出資額中,珠海英集投資合伙企業最多,為10453.5837萬元;上海武岳峰集成電路股權投資合伙企業緊隨其后,認繳10437/8785萬元。

其他主要股東還有北京芯動能投資基金、共青城科苑股權投資合伙企業、長沙高新開發區和生股權投資合伙企業以及珠海英芯投資合伙企業。

認繳出資額中,珠海英集投資合伙企業最多,為10453.5837萬元;上海武岳峰集成電路股權投資合伙企業緊隨其后,認繳10437/8785萬元。

其他主要股東還有北京芯動能投資基金、共青城科苑股權投資合伙企業、長沙高新開發區和生股權投資合伙企業以及珠海英芯投資合伙企業。

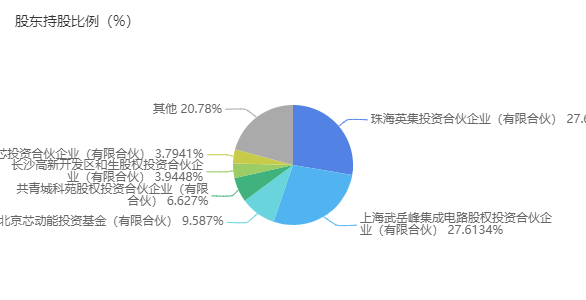

股東持股比例中,珠海英集占比27.655%,上海武岳峰占比27.6134%;另外四大股東占比則都不超過10%;其他占比約為20.78%。

根據招股書,國家大基金通過上海武岳峰間接持有英集芯5%以上股份。此外,英集芯前十大股東之一上海科創投的實際控制人為上海國資委。

值得一提的是,中芯國際旗下的蘇州聚源鑄芯,也參與了英集芯的上市前融資,成為股東之一。

行業殊榮

英集芯創業僅5年時間,已經憑借優異的成績在全球半導體已經占據一席之地,成為中國芯佼佼者。

股東持股比例中,珠海英集占比27.655%,上海武岳峰占比27.6134%;另外四大股東占比則都不超過10%;其他占比約為20.78%。

根據招股書,國家大基金通過上海武岳峰間接持有英集芯5%以上股份。此外,英集芯前十大股東之一上海科創投的實際控制人為上海國資委。

值得一提的是,中芯國際旗下的蘇州聚源鑄芯,也參與了英集芯的上市前融資,成為股東之一。

行業殊榮

英集芯創業僅5年時間,已經憑借優異的成績在全球半導體已經占據一席之地,成為中國芯佼佼者。

在英集芯官網就可以看到榮譽界面,是一張張專利登記證書,彰顯著英集芯對實力的驕傲。

強大的實力更讓英集芯吸引了不少優秀的合作伙伴,包括高通、三星、小米、OPPO等。

在英集芯官網就可以看到榮譽界面,是一張張專利登記證書,彰顯著英集芯對實力的驕傲。

強大的實力更讓英集芯吸引了不少優秀的合作伙伴,包括高通、三星、小米、OPPO等。

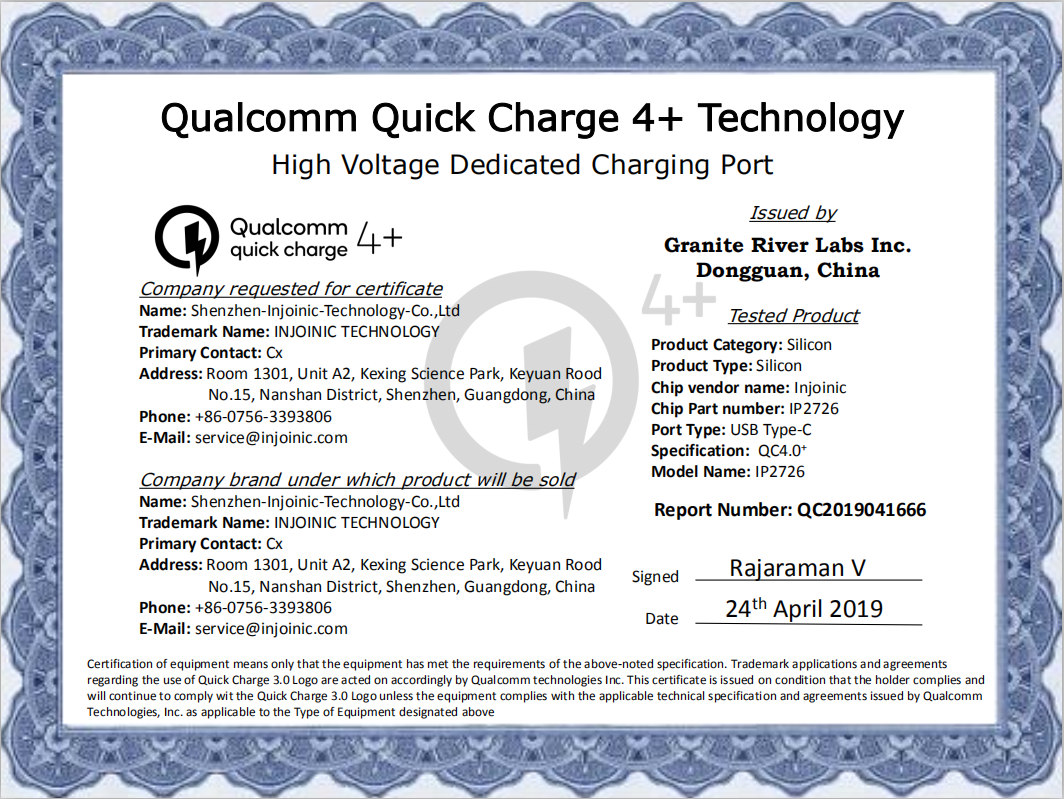

先說高通。在QC4.0時代,英集芯科技作為配件的芯片解決方案領導者,打破QC4.0/QC4.0+認證許可芯片只有歐美,臺系廠商的局面,成為國內首家獲得高通QC4.0/QC4.0+認證許可廠商,證書編號QC2019041666。

先說高通。在QC4.0時代,英集芯科技作為配件的芯片解決方案領導者,打破QC4.0/QC4.0+認證許可芯片只有歐美,臺系廠商的局面,成為國內首家獲得高通QC4.0/QC4.0+認證許可廠商,證書編號QC2019041666。

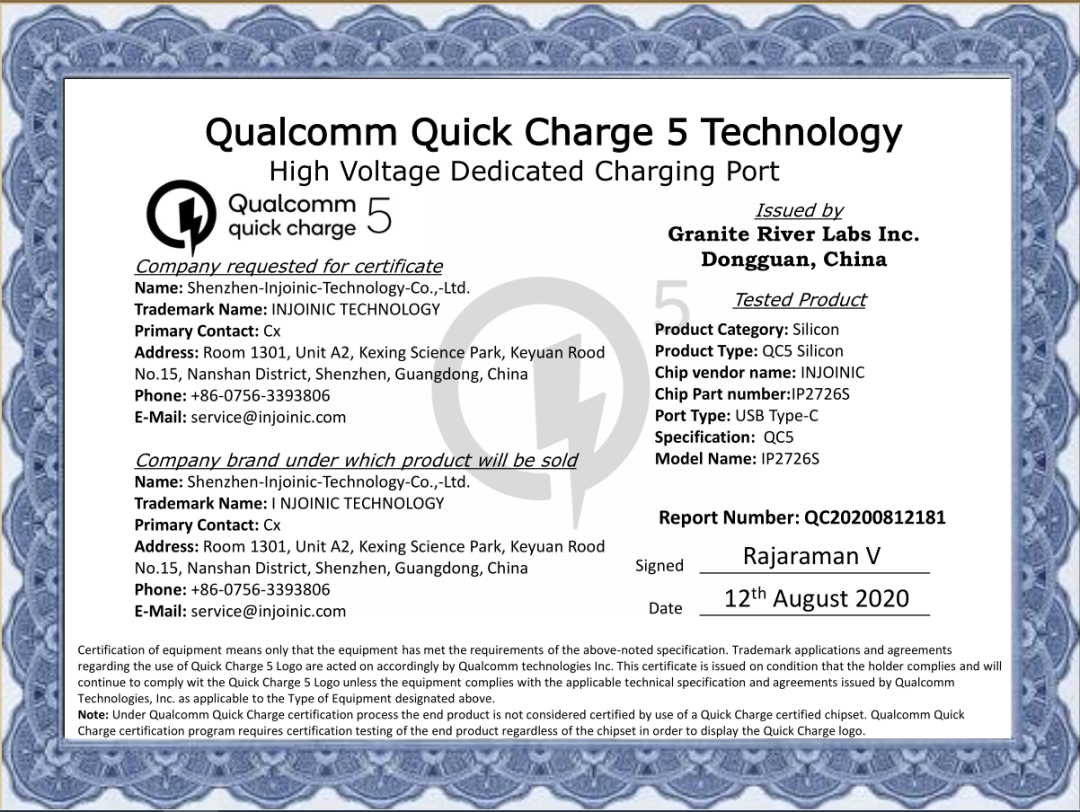

到了QC5時代,高通頒布第一張QC5快充芯片認證證書,英集芯拔得頭籌!英集芯市場總監彭峰稱:“與高通和GRL緊密的合作,使得我們再次走到了快充技術的最前列,我們將致力于給客戶提供最新最優質的解決方案,推動QuickCharge技術的推廣。”

到了QC5時代,高通頒布第一張QC5快充芯片認證證書,英集芯拔得頭籌!英集芯市場總監彭峰稱:“與高通和GRL緊密的合作,使得我們再次走到了快充技術的最前列,我們將致力于給客戶提供最新最優質的解決方案,推動QuickCharge技術的推廣。”

英集芯與OPPO的合作也十分重要。2018年11月。OPPO與英集芯宣布正式簽訂知識產權許可協議。雙方將建立知識產權戰略伙伴關系,在快速充電技術領域展開共贏合作,加速VOOC閃充生態的多樣化發展。

英集芯與OPPO的合作也十分重要。2018年11月。OPPO與英集芯宣布正式簽訂知識產權許可協議。雙方將建立知識產權戰略伙伴關系,在快速充電技術領域展開共贏合作,加速VOOC閃充生態的多樣化發展。

值得一提的是英集芯還是USB- IF會員。須知在USB PD&Type-C技術的普及過程中,USB-IF協會扮演著一個不可或缺的角色。因為每一款合格的USB-C產品都需要通過USB-IF協會認證并取得USB標志的使用權利。而英集芯的拳頭產品自然少不了快充芯片,成為USB-IF會員有助于英集芯更好的發展。

英集芯招股書分析

相信大家對英集芯的強大實力有了一定的了解,下面我們一起解讀英集芯本次提交的招股說明書吧。

英集芯的“自我剖析”

根據招股書,英集芯是一家專注于高性能、高品質數模混合芯片設計公司,主營業務為電源管理、快充協議芯片的研發和銷售,所屬行業為計算機、通信和其他電子設備制造業。

值得一提的是英集芯還是USB- IF會員。須知在USB PD&Type-C技術的普及過程中,USB-IF協會扮演著一個不可或缺的角色。因為每一款合格的USB-C產品都需要通過USB-IF協會認證并取得USB標志的使用權利。而英集芯的拳頭產品自然少不了快充芯片,成為USB-IF會員有助于英集芯更好的發展。

英集芯招股書分析

相信大家對英集芯的強大實力有了一定的了解,下面我們一起解讀英集芯本次提交的招股說明書吧。

英集芯的“自我剖析”

根據招股書,英集芯是一家專注于高性能、高品質數模混合芯片設計公司,主營業務為電源管理、快充協議芯片的研發和銷售,所屬行業為計算機、通信和其他電子設備制造業。

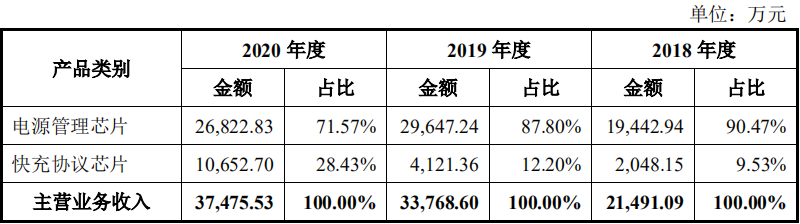

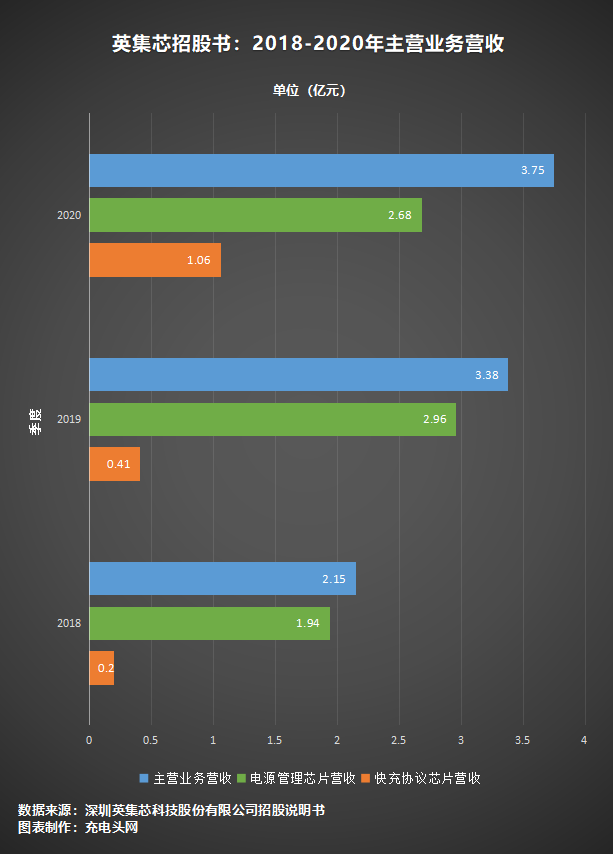

確實如此,從2018年到2020年, 英集芯的主營業務收入全部來自電源管理、快充協議芯片。從數據也可以看出,總營收快速增長的同時,快充協議芯片占比從9.53%提升至28.43%,側面印證近年快充協議的發展。

技術實力方面,英集芯目前擁有境內專利56項,其中發明專利27項,實用新型29項。此外,公司還擁有集成電路布圖設計登記證書97項,計算機軟件著作權11項。

落實到產品方面,多年來英集芯研發的產品型號約200款,對應的產品子型號數量超過3000個,芯片銷售數量達到 13.50億顆。

招股書還提到公司合作的最終品牌客戶包括小米、OPPO、vivo、三星、博世等國內外知名廠商,這與充電頭網的拆解結果吻合。

確實如此,從2018年到2020年, 英集芯的主營業務收入全部來自電源管理、快充協議芯片。從數據也可以看出,總營收快速增長的同時,快充協議芯片占比從9.53%提升至28.43%,側面印證近年快充協議的發展。

技術實力方面,英集芯目前擁有境內專利56項,其中發明專利27項,實用新型29項。此外,公司還擁有集成電路布圖設計登記證書97項,計算機軟件著作權11項。

落實到產品方面,多年來英集芯研發的產品型號約200款,對應的產品子型號數量超過3000個,芯片銷售數量達到 13.50億顆。

招股書還提到公司合作的最終品牌客戶包括小米、OPPO、vivo、三星、博世等國內外知名廠商,這與充電頭網的拆解結果吻合。

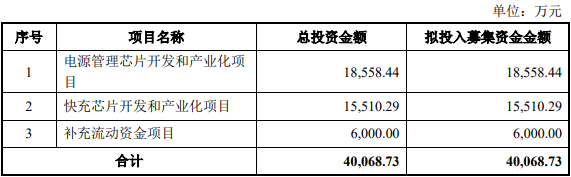

本次募集資金也將用在英集芯目前的主要業務上,包括電源管理芯片開發和產業化項目,投資金額約1.86億元;快充芯片開發和產業化項目,約1.56億元;還有6000萬元擬補充流動資金項目。

行業競爭格局

除了自身情況的介紹外,英集芯還對行業格局進行詳細介紹,參考價值很大,摘錄如下:

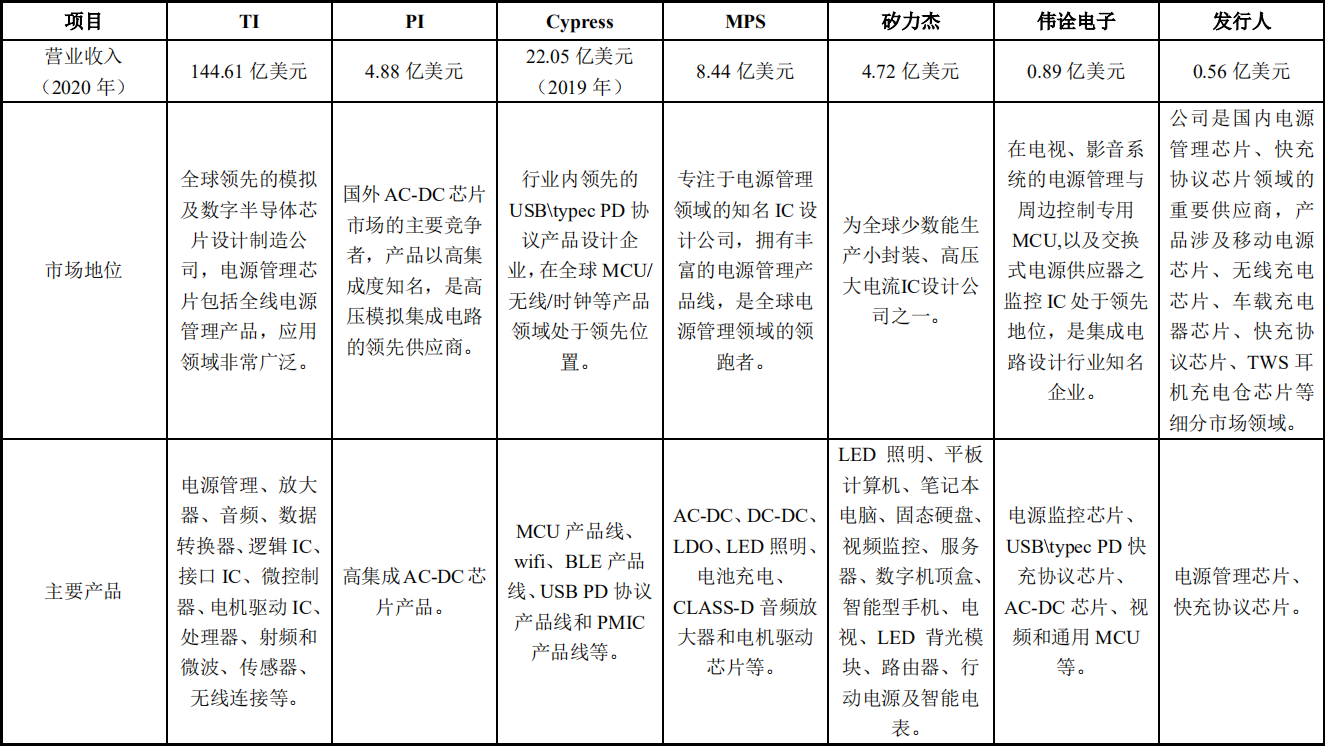

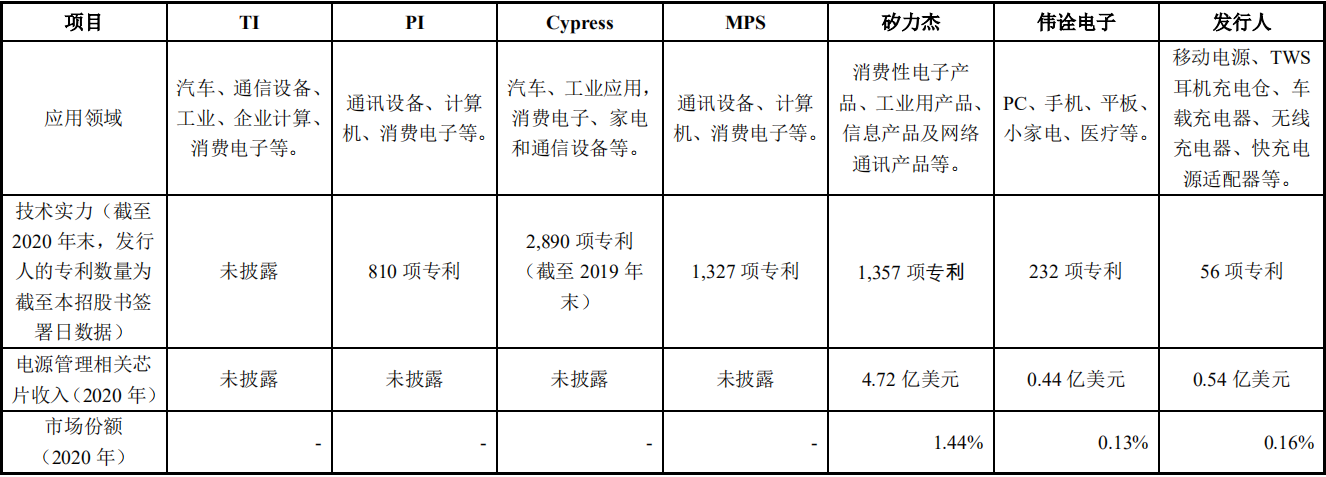

目前,全球電源管理芯片產業的市場集中度較高,國際市場份額主要被海外公司占據,包括TI、PI、Cypress、MPS等在內的國際集成電路公司都擁有多年的經驗沉淀和極強的研發實力。

電源管理芯片應用領域極其廣泛,在我國擁有廣闊的市場空間。但由于我國集成電路產業起步較晚,技術水平與世界領先公司存在較大差距,因此國內下游企業在采購芯片時往往優先選擇國際廠商,我國電源管理芯片的自給率處于較低水平。

隨著中國經濟的不斷發展和國家產業政策的引導支持,我國芯片領域的科技水平突飛猛進。同時隨著中美貿易摩擦的加劇,國產替代成為國內集成電路行業的發展趨勢和促進行業內企業發展的主要驅動因素。在國家出臺的各項政策紅利的帶動下,大量資本進入電源管理芯片產業以謀求新的利潤增長點,產業得以高速發展。

目前,圣邦股份、芯朋微、晶豐明源等公司已成功登陸國內資本市場并逐漸具各一定經營規模,成為行業發展的新興力量。但總體而言,國內電源管理芯片產業的公司相對海外龍頭企業總體規模仍然較小,仍具備較大的趕超和創新空間。

目前A股上市公司中與英集芯類似的基于數模混合SoC集成技術并以電源管理芯片、快充協議芯片產品為最主要業務收入來源的電源管理芯片設計公司數量很少。

本次募集資金也將用在英集芯目前的主要業務上,包括電源管理芯片開發和產業化項目,投資金額約1.86億元;快充芯片開發和產業化項目,約1.56億元;還有6000萬元擬補充流動資金項目。

行業競爭格局

除了自身情況的介紹外,英集芯還對行業格局進行詳細介紹,參考價值很大,摘錄如下:

目前,全球電源管理芯片產業的市場集中度較高,國際市場份額主要被海外公司占據,包括TI、PI、Cypress、MPS等在內的國際集成電路公司都擁有多年的經驗沉淀和極強的研發實力。

電源管理芯片應用領域極其廣泛,在我國擁有廣闊的市場空間。但由于我國集成電路產業起步較晚,技術水平與世界領先公司存在較大差距,因此國內下游企業在采購芯片時往往優先選擇國際廠商,我國電源管理芯片的自給率處于較低水平。

隨著中國經濟的不斷發展和國家產業政策的引導支持,我國芯片領域的科技水平突飛猛進。同時隨著中美貿易摩擦的加劇,國產替代成為國內集成電路行業的發展趨勢和促進行業內企業發展的主要驅動因素。在國家出臺的各項政策紅利的帶動下,大量資本進入電源管理芯片產業以謀求新的利潤增長點,產業得以高速發展。

目前,圣邦股份、芯朋微、晶豐明源等公司已成功登陸國內資本市場并逐漸具各一定經營規模,成為行業發展的新興力量。但總體而言,國內電源管理芯片產業的公司相對海外龍頭企業總體規模仍然較小,仍具備較大的趕超和創新空間。

目前A股上市公司中與英集芯類似的基于數模混合SoC集成技術并以電源管理芯片、快充協議芯片產品為最主要業務收入來源的電源管理芯片設計公司數量很少。

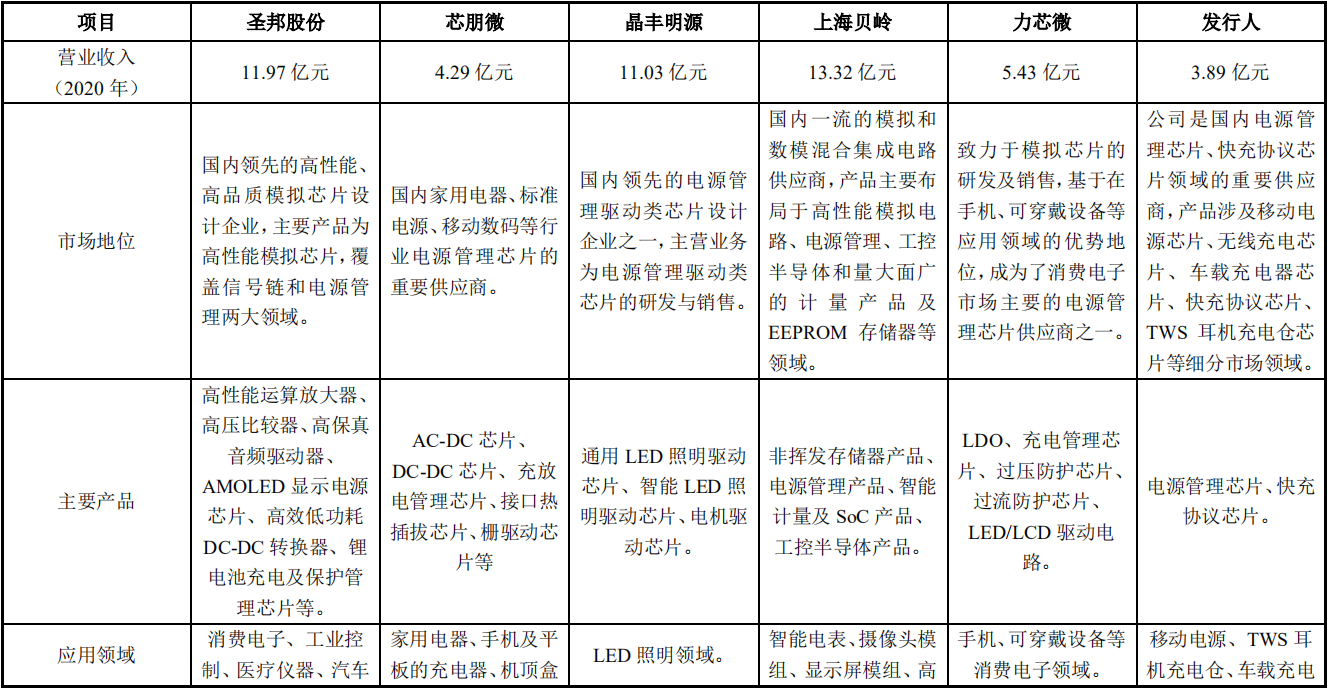

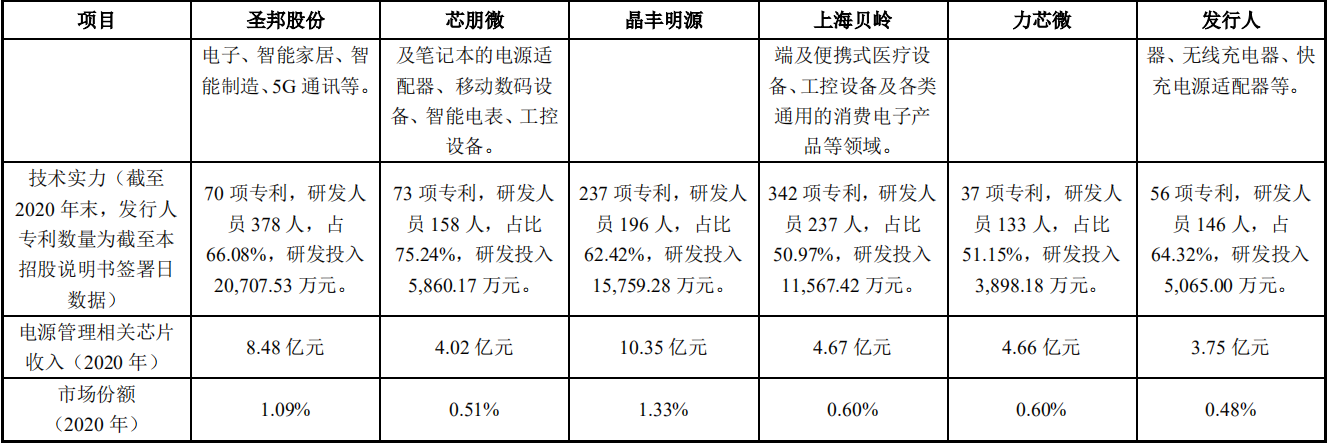

英集芯選取經營規模相差較小、從事電源管理芯片設計業務的芯片設計公司作為對比,具體包括圣那股份、晶豐明源、芯朋微、力芯微和上海貝嶺。這些同行業公司均有電源管理芯片的研發和銷售業務,在各自細分領域有一定的競爭優勢,對比情況如上圖所示。

英集芯選取經營規模相差較小、從事電源管理芯片設計業務的芯片設計公司作為對比,具體包括圣那股份、晶豐明源、芯朋微、力芯微和上海貝嶺。這些同行業公司均有電源管理芯片的研發和銷售業務,在各自細分領域有一定的競爭優勢,對比情況如上圖所示。

就境外企業而言,TI、PI、Cypress 等全球頭部電源管理芯片企業具有較高的技術水平,業務線覆蓋范圍廣泛,在行業內排名靠前。

但是,在英集芯專注的產品領域,產品性能指標與頭部電源管理芯片企業的對應產品較為相似,在集成度、兼容性支持協議數量等指標上已經達到甚至超過境外同行業公司的產品,對比情況如上圖所示。

營收與利潤

有人說,招股書透露出的信息中,最重要的除了公司業務介紹和行業分析外,便是營收數據。從2018年到2020年,英集芯的營收和利潤都呈現大幅度增長。

就境外企業而言,TI、PI、Cypress 等全球頭部電源管理芯片企業具有較高的技術水平,業務線覆蓋范圍廣泛,在行業內排名靠前。

但是,在英集芯專注的產品領域,產品性能指標與頭部電源管理芯片企業的對應產品較為相似,在集成度、兼容性支持協議數量等指標上已經達到甚至超過境外同行業公司的產品,對比情況如上圖所示。

營收與利潤

有人說,招股書透露出的信息中,最重要的除了公司業務介紹和行業分析外,便是營收數據。從2018年到2020年,英集芯的營收和利潤都呈現大幅度增長。

就營業收入而言,英集芯的總營收和主營業務營收相差不大。所以我們主要對主營業務進行分析。

可以看到,2018年英集芯的主營業務營收為2.15億元,到了2019年增長至3.38億元,狂增57%左右;然而到了2020年,主營業務營收則為3.75億元,增長勢頭放緩。

而兩大主營業務的情況又各不相同。首先是電源管理芯片的營收,這一塊是大頭,支撐著總營收,也是影響營收增長的主要因素,其增長曲線與總營收基本一致。

其次是快充協議芯片的營收,從2000萬到4000萬再到一億級別,可以說是翻倍式增長,只支撐了英集芯2020年的營收增長。從增長勢頭以及行業發展趨勢來看,快充協議芯片產品線潛力無窮。

就營業收入而言,英集芯的總營收和主營業務營收相差不大。所以我們主要對主營業務進行分析。

可以看到,2018年英集芯的主營業務營收為2.15億元,到了2019年增長至3.38億元,狂增57%左右;然而到了2020年,主營業務營收則為3.75億元,增長勢頭放緩。

而兩大主營業務的情況又各不相同。首先是電源管理芯片的營收,這一塊是大頭,支撐著總營收,也是影響營收增長的主要因素,其增長曲線與總營收基本一致。

其次是快充協議芯片的營收,從2000萬到4000萬再到一億級別,可以說是翻倍式增長,只支撐了英集芯2020年的營收增長。從增長勢頭以及行業發展趨勢來看,快充協議芯片產品線潛力無窮。

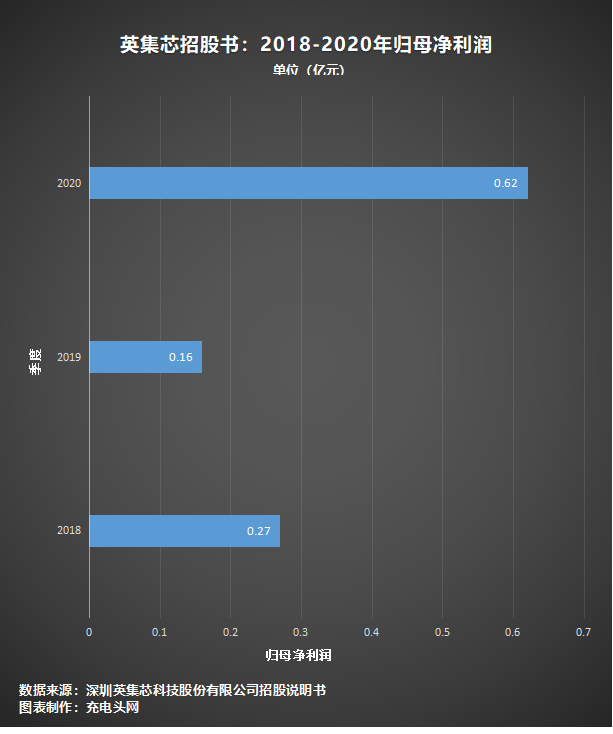

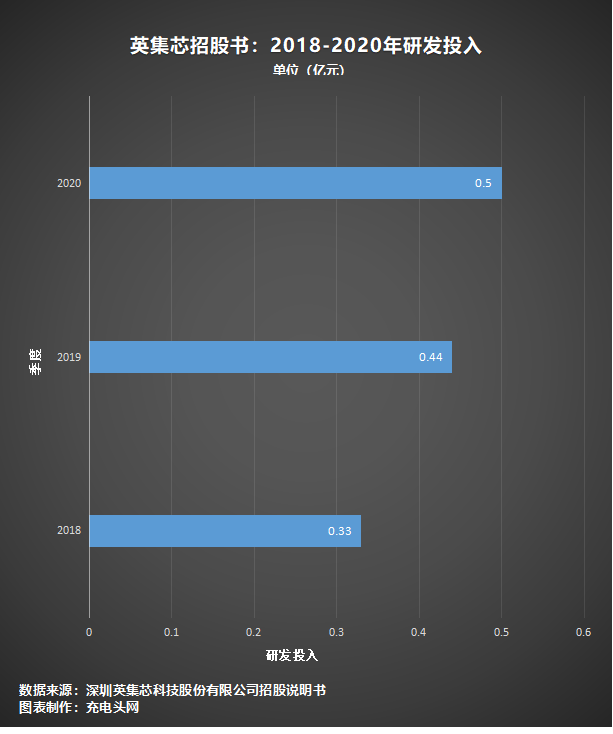

利潤方面,可以看到發展曲線比較曲折。2018年,英集芯歸母凈利潤約為2700萬,到了2019年降至1600萬元;來到2020年,則狂增至6200萬元。

巧合的是,英集芯2019年歸母凈利潤的下降數額與其2019年增加的研發投入基本一致,都是1100萬元。

利潤方面,可以看到發展曲線比較曲折。2018年,英集芯歸母凈利潤約為2700萬,到了2019年降至1600萬元;來到2020年,則狂增至6200萬元。

巧合的是,英集芯2019年歸母凈利潤的下降數額與其2019年增加的研發投入基本一致,都是1100萬元。

如上圖所示,技術起家的英集芯對研發的投入是一如既往的大方,從2018年的3300萬元到2019年的4400萬元,再到2020年的5000萬,分別占到當年營收的15.34%、12.72%、13.01%。

引領行業IPO大潮 充電頭網之前的報道「八大國產快充電源芯片潛在獨角獸沖擊IPO」中,為大家分享了八家潛力巨大的國產半導體芯片潛在獨角獸,這些快充芯片公司的產品大都圍繞著AC-DC、DC-DC、功率器件等領域的應用。 到今天為止,英集芯率先領跑,以深厚的技術積累,良好的產品、穩定的客戶關系、持續增長的營收和利潤向著IPO進發,大有成為DC-DC快充芯片第一股之勢! 除了大張旗鼓的英集芯,行業內很多公司都有IPO的想法,當下也確實是半導體企業IPO的最好時機。 政策方面,2021年是國家十四五規劃的開局之年,而第三代半導體也被列入十四五規劃成為重要的領域,這為半導體國產化的進程提供了優渥的外部條件。 在消費類電源領域,國產芯片企業品牌的崛起尤為迅速。這一方面得益于政策的垂青,讓芯片產業獲得了眾多資本的青睞;另一方面則是近年來快充技術大范圍普及,加速了電源產業升級迭代,使得市場對高性能電源芯片的需求量暴增。 除了介紹的八家企業外,行業還有更多選手潛力同樣巨大,以這些企業為代表的中國公司正在憑借創新的設計、高性能的產品、本土化的服務,獲得越來越多電源客戶的認可,在消費類電源領域實現穩定供貨,成為了該領域的佼佼者。 中國半導體必將崛起 一方面科技的發展助推半導體行業前進,而半導體行業也是科技發展的重要動力。而“缺芯”潮對當下各行各業的影響更讓大眾意識到芯片的重要性。 我國半導體行業發展幾經曲折,目前尚落后于他人,甚至在部分關鍵環節被“卡脖子”。但是,中國半導體行業必須崛起! 落實在規劃上,飯要一口一口吃,路要一步一步走,半導體需要長期投入和積累,一步登天并不實際。電源半導體作為大半導體行業的重要組成部分,我國企業的差距并不算太大,在部分領域大有追趕之勢! 前面我們也列了不少國家政策、行業鼓勵,行業內很多大佬也對此有一定共識,某種意義上電源芯片的研發和突破是整個“大芯片突圍”的一部分,甚至是重要突破點。我們應該自覺擔負起肩上的責任,在廣闊的市場里,在發展的大潮中,在技術革新的關鍵節點,加大投入,做好產品,為半導體國產化盡一份力 中國半導體必將崛起! 充電頭網總結 2021年,將會是國產半導體芯片企業IPO大年,筆者今年經常聽到這句話。其他行業不甚了解,電源行業確實如此。消費端如火如荼,產業鏈完善又齊全,投資人也相當看好,唯一鬧心的就是無處不在的“缺芯”。 大環境向好,很多有著深厚積累的頭部半導體企業已經加快了IPO的步伐。英集芯步伐較快,最終結果也對其他公司有參考作用,讓我們拭目以待! 以上信息僅供參考,投資有風險,入市需謹慎。 http://m.qsgsz.cn/

http://m.qsgsz.cn/