前言

在當(dāng)今的全球經(jīng)濟(jì)中,供應(yīng)鏈管理對于企業(yè)的成功至關(guān)重要。逆變器行業(yè),作為新能源領(lǐng)域的關(guān)鍵一環(huán),其供應(yīng)鏈的穩(wěn)定性和效率直接影響到企業(yè)的市場競爭力。逆變器上市公司的供應(yīng)鏈狀況尤其受到市場的關(guān)注。供應(yīng)商采購額占比分析是一個關(guān)鍵的財務(wù)和供應(yīng)鏈管理活動指標(biāo),它可以幫助企業(yè)了解與供應(yīng)商的合作狀況,評估供應(yīng)鏈的穩(wěn)定性和風(fēng)險,以及優(yōu)化采購策略。本文通過對10家逆變器上市公司2023年前五大供應(yīng)商采購額情況進(jìn)行統(tǒng)計分析,旨在為讀者提供有價值的參考。

十家逆變器上市公司2023年前五大供應(yīng)商采購額情況

據(jù)充電頭網(wǎng)不完全統(tǒng)計,本次累計統(tǒng)計10家逆變器上市公司,具體情況如下:

以前五大供應(yīng)商額占比來看:在統(tǒng)計的10家公司中,錦浪科技、科士達(dá)、上能電氣、禾邁股份前五大供應(yīng)商采購額占年度采購總額的比例均超30%。錦浪科技占比最高,達(dá)38.8%;科仕達(dá)緊隨其后,占比達(dá)36.14%。這表明公司有著相對穩(wěn)定、集中的原材料供應(yīng)商;但是也體現(xiàn)了公司對前五大供應(yīng)商的依賴度較高,可能在供應(yīng)鏈上存在一定的風(fēng)險,特別是在面對供應(yīng)商的議價和潛在的供應(yīng)鏈中斷時。

特變電工、陽光電源前五大供應(yīng)商的采購額占年度采購額的比例分別為10.51%、16.8%。公司對前五大供應(yīng)商的依賴度相對較低,顯示出較強(qiáng)的供應(yīng)鏈管理和議價能力,能夠更好地抵御單一供應(yīng)商風(fēng)險。

不同公司的前五大供應(yīng)商采購額差異較大,這與公司的規(guī)模、供應(yīng)鏈管理策略、產(chǎn)品特性和市場需求有一定關(guān)聯(lián)。以前五大供應(yīng)商采購額來看:在統(tǒng)計的10家公司中,特變電工前五大供應(yīng)商采購額最高,達(dá)129.05億元,顯示出其在供應(yīng)鏈中的重要地位和大規(guī)模采購能力。

特變電工

2023年特變電工前五名供應(yīng)商采購額為129.05億元,占年度采購總額的10.51%。

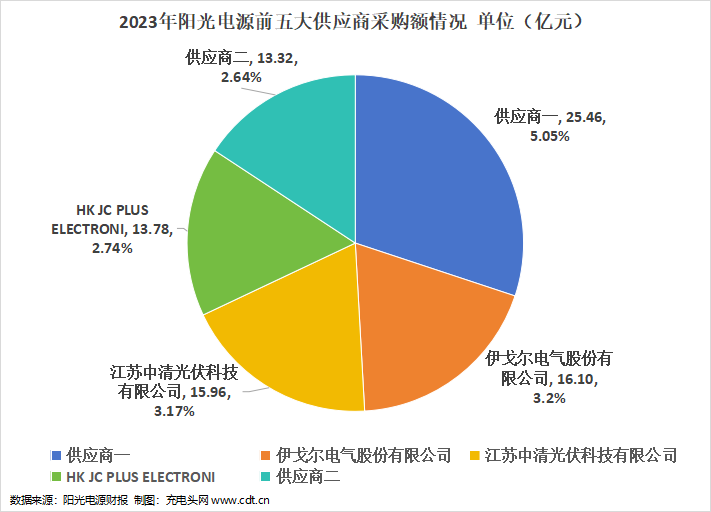

陽光電源

2023年陽光電源前五名供應(yīng)商采購額為84.62億元,占年度采購總額的16.8%。具體采購額情況如下圖所示:

2023年陽光電源供應(yīng)商一采購額為25.46億元,占年度采購總額的5.05%;伊戈爾電氣股份有限公司采購額為16.1億元,占年度采購總額的3.2%;江蘇中清光伏科技有限公司采購額為15.96億元,占年度采購總額的3.17%;HK JC PLUS ELECTRONI 采購額為13.78億元,占年度采購總額2.74%;供應(yīng)商二采購額為13.32億元,占年度采購總額的2.64%。

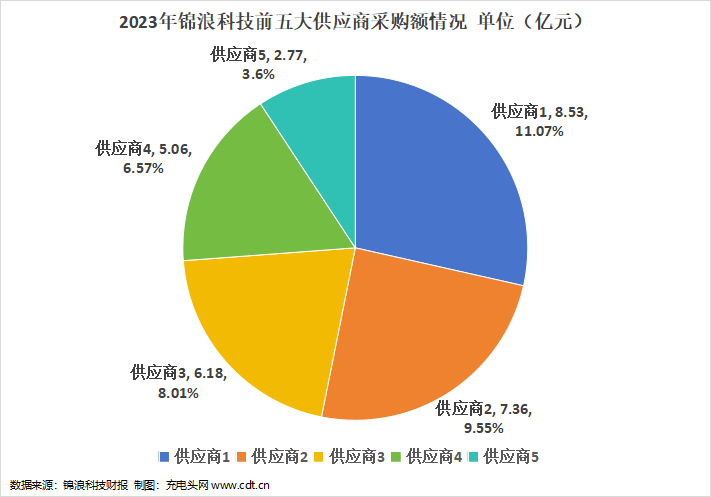

錦浪科技

2023年錦浪科技前五大供應(yīng)商采購額為29.91億元,占年度采購總額的38.8%。具體采購額情況如下圖所示:

2023年錦浪科技供應(yīng)商1 采購額為8.53億元,占年度采購總額的11.07%;供應(yīng)商2 采購額為7.36億元,占年度采購總額的9.55%;供應(yīng)商3 采購額為6.18億元,占年度采購總額的8.01%;供應(yīng)商4 采購額為5.06億元,占年度采購總額的6.57%;供應(yīng)商5 采購額為2.77億元,占年度采購總額的3.6%。

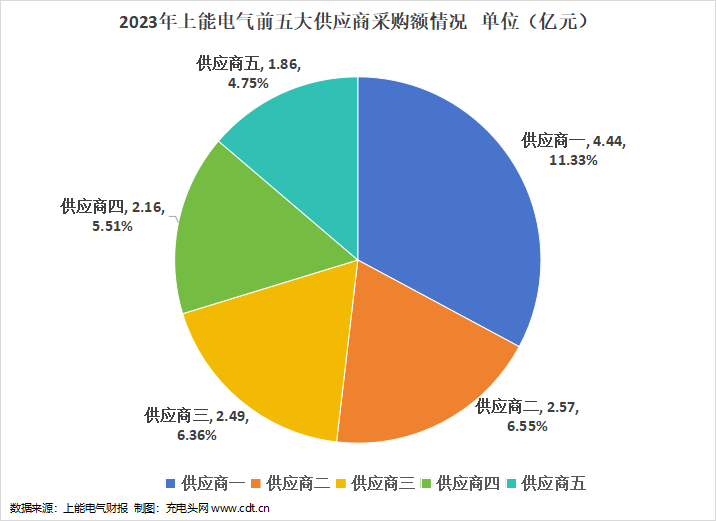

上能電氣

2023年上能電氣前五大供應(yīng)商采購額為13.51億元,占年度采購總額的34.5%。具體采購額情況如下圖所示:

2023年上能電氣供應(yīng)商一采購額為4.44億元 ,占年度采購總額的11.33%;供應(yīng)商二采購額為2.57億元,占年度采購總額的6.55%;供應(yīng)商三采購額為2.49億元,占年度采購總額的6.36%;供應(yīng)商四采購額為2.16億元,占年度采購總額的5.51%;供應(yīng)商五采購額為1.86億元,占年度采購總額4.75%。

固德威

2023年固德威前五大供應(yīng)商采購額為13.39億元,占年度采購總額的26.85%。具體采購額情況如下圖所示:

2023年固德威供應(yīng)商一采購額為4.56億元,占年度采購總額的9.14%;供應(yīng)商二采購額為2.74億元,占年度采購總額的5.5%;供應(yīng)商六采購額為2.6億元,占年度采購總額的5.21%;供應(yīng)商七采購額為1.74億元,占年度采購總額的3.5%;供應(yīng)商八采購額為1.74億元,占年度采購總額的3.5%。

科華數(shù)據(jù)

2023年科華數(shù)據(jù)前五大供應(yīng)商采購額為12.77億元,占年度采購總額的23.41%。具體采購額情況如下圖所示:

2023年科華數(shù)據(jù)供應(yīng)商一采購額為5.34億元,占年度采購總額的9.78%;供應(yīng)商二采購額為3.84億元,占年度采購總額的7.03%;供應(yīng)商三采購額為1.23億元,占年度采購總額的2.26%;供應(yīng)商四采購額為1.23億元,占年度采購總額的2.25%;供應(yīng)商五采購額為1.14億元,占年度采購總額的2.09%。

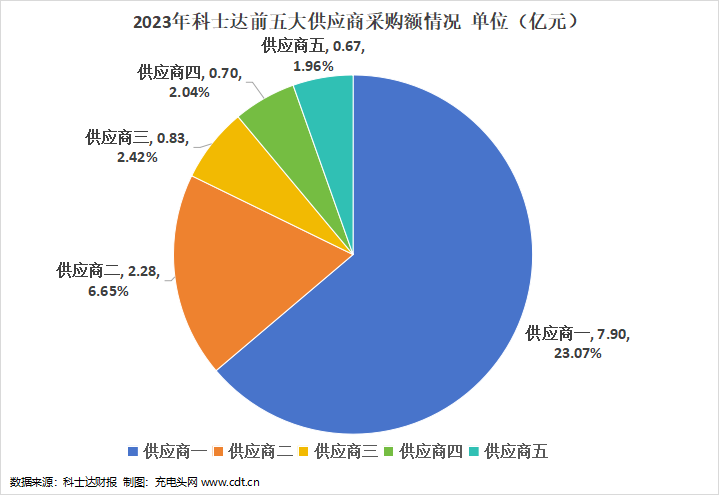

科士達(dá)

2023年科士達(dá)前五大供應(yīng)商采購額為12.37億元,占年度采購總額的36.14%。具體采購額情況如下圖所示:

2023科士達(dá)供應(yīng)商一采購額為7.9億元,占年度采購總額的23.07%;供應(yīng)商二采購額為2.28億元,占年度采購總額的6.65%;供應(yīng)商三采購額為0.83億元,占年度采購總額的2.42%;供應(yīng)商四采購額為0.7億元,占年度采購總額的2.04%;供應(yīng)商五采購額為0.67億元,占年度采購額的1.96%。

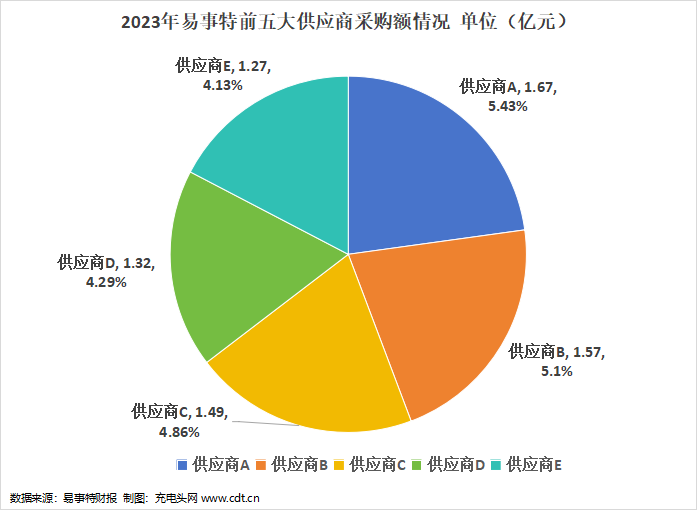

易事特

2023年易事特前五大供應(yīng)商采購額7.31億元,占年度采購總額的23.81%。具體采購額情況如下圖所示:

2023年易事特供應(yīng)商A采購額為1.67億元,占年度采購總額的5.43%;供應(yīng)商B采購額為1.57億元,占年度采購總額的5.1%;供應(yīng)商C采購額為1.49億元,占年度采購總額的4.86%;供應(yīng)商D采購額為1.32億元,占年度采購總額的4.29%;供應(yīng)商E采購額為1.27億元,占年度采購總額的4.13%。

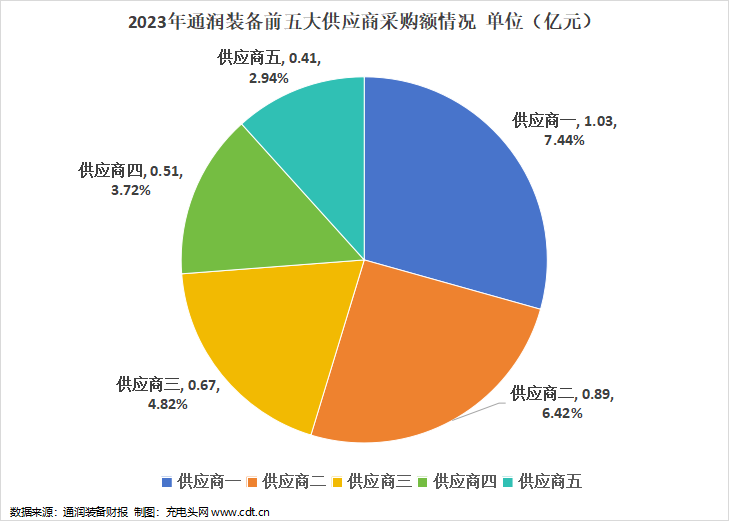

通潤裝備

2023年通潤裝備前五大采購額為3.5億元,占年度采購總額的25.34%。具體采購額情況如下圖所示:

2023年供應(yīng)商一采購額為1.03億元,占年度采購總額的7.44%;供應(yīng)商二采購額為0.89億元,占年度采購總額的6.42%;供應(yīng)商三采購額0.67億元,占年度采購總額的4.82%;供應(yīng)商四采購額為0.51億元,占年度采購總額的3.72%;供應(yīng)商五采購額為0.41億元,占年度采購總額的2.94%。

禾邁股份

2023年禾邁股份前五大供應(yīng)商采購額為3.33億元,占年度采購總額的30.37%。具體采購額情況如下圖所示:

2023年禾邁股份供應(yīng)商一采購額為1.09億元,占年度采購總額的9.97%;供應(yīng)商二采購額為0.82億元,占年度采購總額的7.51%;供應(yīng)商三采購額為0.57億元,占年度采購額的5.17%;供應(yīng)商四采購額為0.43億元,占年度采購總額的3.96%;供應(yīng)商五采購額為0.41億元,占年度采購總額的3.76%。

充電頭網(wǎng)總結(jié)

通過對2023年10家逆變器上市公司的前五大供應(yīng)商采購額的分析,我們可以觀察到各公司在供應(yīng)鏈管理上的多樣性。特變電工和陽光電源展示了較低的供應(yīng)商依賴度,表明公司在供應(yīng)鏈上更為分散,能夠更好地抵御單一供應(yīng)商風(fēng)險。而錦浪科技、科士達(dá)、上能電氣和禾邁股份等公司則表現(xiàn)出較高的供應(yīng)商依賴度,這可能表明它們在某些關(guān)鍵原材料或部件上對特定供應(yīng)商的依賴較大,這在一定程度上增加了供應(yīng)鏈的風(fēng)險。

總體而言,供應(yīng)鏈管理是公司需要不斷審視和優(yōu)化的關(guān)鍵領(lǐng)域。通過平衡供應(yīng)商依賴度、采購成本和供應(yīng)鏈風(fēng)險,企業(yè)可以更好地適應(yīng)市場變化,提高自身的競爭力和盈利能力。公司需要通過與多元化供應(yīng)商建立長期合作關(guān)系、優(yōu)化供應(yīng)鏈管理等措施來降低單一供應(yīng)商的風(fēng)險。

溫馨提示:以上信息僅供參考,不作為入市建議;投資有風(fēng)險,入市需謹(jǐn)慎。(以上數(shù)據(jù)來源于各公司2023年年報及相關(guān)研報,具體數(shù)據(jù)可能會因統(tǒng)計口徑和時間的不同而有所差異。)

http://m.qsgsz.cn/

http://m.qsgsz.cn/