前言

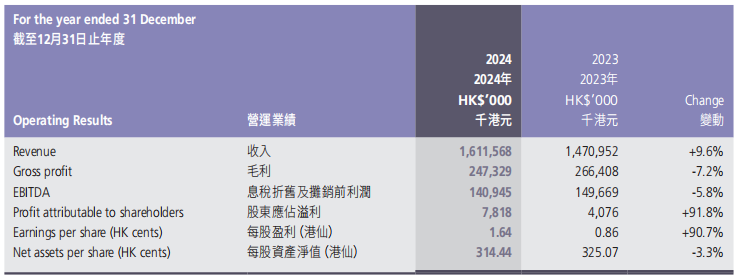

2025年4月28日,萬裕科技(股票代碼:00894)公布了《2024年報》。報告顯示,公司2024年實現(xiàn)營業(yè)總收入16.12億港元,同比增長9.60%,實現(xiàn)歸屬于上市公司股東凈利潤781.8萬港元;基本每股收益0.02港元/股。

萬裕科技集團有限公司成立于1979年,1997年在香港上市。公司核心業(yè)務(wù)為生產(chǎn)及銷售高科技電子組件,包括鋁電解電容器、導(dǎo)電高分子鋁質(zhì)固態(tài)電容器、超級電容器及其他創(chuàng)新電子組件。 作為全球主要鋁電解電容器及高分子電容器制造商,萬裕科技憑借先進科技和卓越質(zhì)量、強大的研發(fā)能力及穩(wěn)健的全球網(wǎng)絡(luò)作后盾而聞名于世。

歷年營收及凈利潤

根據(jù)萬裕科技報告數(shù)據(jù)顯示,2020-2024年,萬裕科技營業(yè)收入分別為16億港元、20.91億港元、18.47億港元、14.71億港元和16.12億港元,同比增長分別為23.84%、30.69%、-11.67%、-20.36%和9.59%。

2020—2024年,萬裕科技凈利潤分別為2406.4萬港元、7649.4萬港元、4268.6萬港元、407.6萬港元和781.80萬港元,同比增長-23.80%、217.88%、-44.20%、-90.45%和91.81%。

報告期內(nèi),中國大陸市場銷量顯著增加,客戶群擴大,新訂單推動收入增長。新能源領(lǐng)域的 EDLC 模塊和薄膜電容需求增長,帶動整體毛利率上升。公司通過精簡運營成本、優(yōu)化生產(chǎn)流程,營業(yè)費用占銷售額比例顯著下降。市場需求擴張,成本控制成效,因此公司營收和凈利潤同比增長。

報告期內(nèi),萬裕科技不同地區(qū)業(yè)務(wù)總體經(jīng)營情況如上圖。2024年,萬裕科技境內(nèi)營業(yè)收入12.90億港元,收入占比80.02%;境外營業(yè)收入3.22億港元,收入占比19.98%。

全球布局情況

萬裕科技在境內(nèi)外擁有多家子公司,業(yè)務(wù)性質(zhì)以買賣電子元件為主,也涉及投資控股和制造及銷售原材料等行業(yè),相關(guān)信息如下:

萬裕科技集團有限公司作為全球領(lǐng)先的電子元件制造商,其全球子公司布局呈現(xiàn)出 “以亞洲為核心、輻射歐美” 的特點,通過生產(chǎn)基地、研發(fā)中心和分銷網(wǎng)絡(luò)的協(xié)同運作,構(gòu)建了覆蓋全球主要市場的業(yè)務(wù)體系。作為集團總部,香港承擔(dān)戰(zhàn)略決策、資本運作及國際業(yè)務(wù)樞紐職能。中國大陸為生產(chǎn)核心,境外各區(qū)域支點,通過垂直整合、技術(shù)研發(fā)和區(qū)域化策略,在電子元件行業(yè)占據(jù)重要地位。

前五大客戶及供應(yīng)商

萬裕科技2024年前五大客戶銷售額及前五大供應(yīng)商采購額占比情況如下圖所示:

2024年,萬裕科技前五大客戶銷售額總計占年度銷售總額的25.30%,其中最大客戶的銷售額占比高達9.0%。

2024年,萬裕科技前五大供應(yīng)商采購額總計占年度采購總額的40%,其中最大供應(yīng)商的采購額高達21.30%。

盈利能力分析

2020-2024年公司銷售毛利率如下圖所示:

2020—2024年萬裕科技銷售毛利率情況如上圖所示。在此期間,2023年公司毛利率最高,為18.08%,2024年最低,為15.32%。

運營能力分析

2020-2024年公司存貨周轉(zhuǎn)率如下圖所示:

近五年,萬裕科技存貨周轉(zhuǎn)率情況如上圖所示,2024年,萬裕科技存貨周轉(zhuǎn)率為2.23次,同比增長19.89%。

償債能力分析

2020-2024年公司資產(chǎn)負債率如下圖所示:

2020—2024年,萬裕科技資產(chǎn)負債率情況如上圖所示,2024年,萬裕科技資產(chǎn)負債率為52.50%。

歷年人員數(shù)量情況

2020-2024年公司職工總數(shù)如下圖所示:

近五年,萬裕科技人員數(shù)量情況如上圖所示,2024年,萬裕科技人員數(shù)量為2227人,同比增長1.23%。

員工薪酬

萬裕科技提供具有競爭力的薪酬結(jié)構(gòu),強調(diào) “橫向、縱向?qū)拸V的發(fā)展空間”,管理崗與技術(shù)崗均有晉升路徑。公司定期組織晉升考核,為員工提供公平的晉升機會。同時,通過校園招聘選拔優(yōu)秀應(yīng)屆生,為其提供見習(xí)工程師、管理生等崗位,并通過 “儲備干部計劃” 進行重點培養(yǎng)。

2024年,萬裕科技薪酬總計為2.35億港元,相較于2023年的2.2億港元,同比增長7.03%。同時,人均薪酬也從2023年的10萬港元略升至2024年的10.57萬港元,同比增長5.73%。

CEO薪酬

萬裕科技 CEO 的重要性體現(xiàn)在戰(zhàn)略決策、組織管理、市場影響力等多方面。CEO 對研發(fā)投入的堅持、產(chǎn)品結(jié)構(gòu)的優(yōu)化、成本控制的成效,直接推動公司在行業(yè)競爭中保持韌性。

2023-2024年萬裕科技CEO薪酬情況如上圖所示,2024年,萬裕科技CEO薪酬為495萬港元,與2023年保持一致。

歷年人均創(chuàng)收情況

2020-2024年公司人均創(chuàng)收如下圖所示:

2020—2024年萬裕科技人均創(chuàng)收情況如上圖所示。在此期間,2023年公司人均創(chuàng)收最高,為95.06萬港元,2021年最低,為49.05萬港元。

歷年現(xiàn)金儲備

2020-2024年公司現(xiàn)金儲備如下圖所示:

2020—2024年,萬裕科技現(xiàn)金儲備情況如上圖所示,2024年,萬裕科技現(xiàn)金儲備為42.82億港元。

核心競爭力

1、技術(shù)研發(fā)與創(chuàng)新能力

萬裕科技是全球鋁電解電容器及高分子電容器的主要生產(chǎn)商,其中鋁電解電容和高分子電容在行業(yè)內(nèi)處于領(lǐng)先地位。作為全球五大高分子電容器供應(yīng)商中唯一的非日系企業(yè),其技術(shù)實力在行業(yè)內(nèi)具有顯著優(yōu)勢。公司擁有多項核心專利,涵蓋電容器制造工藝、材料創(chuàng)新等領(lǐng)域。例如,內(nèi)燃機啟動輔助裝置專利將超級電容應(yīng)用于汽車啟動系統(tǒng),提升了新能源汽車的能效。這些專利構(gòu)建了較高的技術(shù)壁壘,增強了市場競爭力。

2、市場份額與細分領(lǐng)域

萬裕科技在鋁電解電容和高分子電容市場占據(jù)重要地位,同時在 EDLC 模塊和薄膜電容領(lǐng)域具有增長潛力。其產(chǎn)品廣泛應(yīng)用于消費電子、新能源汽車、智能電網(wǎng)等領(lǐng)域,客戶包括微軟、戴爾、松下等國際知名企業(yè)。在新能源領(lǐng)域,EDLC 模塊因高功率密度、長壽命等特性,被用于混合動力公交車、風(fēng)能和太陽能儲能系統(tǒng),成為公司未來增長的核心驅(qū)動力。公司旗下 SAMXON 和 X-CON 品牌連續(xù)多年榮獲 “中國電子元件行業(yè)十大品牌”,并通過 RoHS、REACH 等國際認證,產(chǎn)品質(zhì)量和可靠性獲得市場廣泛認可。

3、客戶資源與戰(zhàn)略合作

公司與微軟、戴爾、松下等全球頂尖企業(yè)建立了長期合作關(guān)系,產(chǎn)品進入其核心供應(yīng)鏈體系。在新能源領(lǐng)域,與金龍汽車等廠商的合作推動了 EDLC 模塊的商業(yè)化應(yīng)用,進一步拓展了市場空間。公司還與清華大學(xué)等高校的合作,以及與香港科技大學(xué)共建聯(lián)合實驗室,促進了技術(shù)成果轉(zhuǎn)化和前沿技術(shù)研發(fā)。這種合作模式不僅提升了公司的研發(fā)效率,還為其未來技術(shù)突破奠定了基礎(chǔ)。

充電頭網(wǎng)總結(jié)

萬裕科技 2024 年通過產(chǎn)品結(jié)構(gòu)優(yōu)化和成本控制實現(xiàn)盈利大幅增長,萬裕科技的核心競爭力源于其技術(shù)領(lǐng)先、市場地位、供應(yīng)鏈整合及品牌影響力的協(xié)同作用。在新能源產(chǎn)業(yè)快速發(fā)展的背景下,公司的 EDLC 模塊和薄膜電容的增長潛力為未來業(yè)績提供了支撐。公司需要持續(xù)創(chuàng)新和優(yōu)化成本結(jié)構(gòu)鞏固優(yōu)勢,在技術(shù)研發(fā)和財務(wù)穩(wěn)健性之間取得平衡。萬裕科技在電容器領(lǐng)域的綜合實力使其在全球市場中占據(jù)重要地位,未來增長需依賴新能源領(lǐng)域的持續(xù)突破、產(chǎn)能釋放及全球化布局,全球經(jīng)濟表現(xiàn)出韌性,得益于技術(shù)進步、對可持續(xù)能源的投資增加以及AI在各行業(yè)的快速應(yīng)用。這些趨勢為萬裕科技創(chuàng)造了重要機會,尤其是在AI和儲能相關(guān)應(yīng)用領(lǐng)域,公司有望在新能源革命中實現(xiàn)進一步突破。

溫馨提示:以上信息僅供參考,不作為入市建議;投資有風(fēng)險,入市需謹慎。

http://m.qsgsz.cn/

http://m.qsgsz.cn/